全球各市场间如美国、欧洲以及中国等市场之间呈现较着的差同化。除去市场关心的关税问题之外,铜市场板块本身如本地自给率取需求量无法完全婚配,加上因铜矿以及再生成本较高档给冶炼厂带来的冶本吃亏,可能会从必然程度导致冶炼厂的被动性减产,进而导致电解铜最终市场间供需错配表示分歧。故市场板块间的套利将成为接下来数年时间的可操做策略。正在此期间,也将会呈现频次更高的挤仓行为。

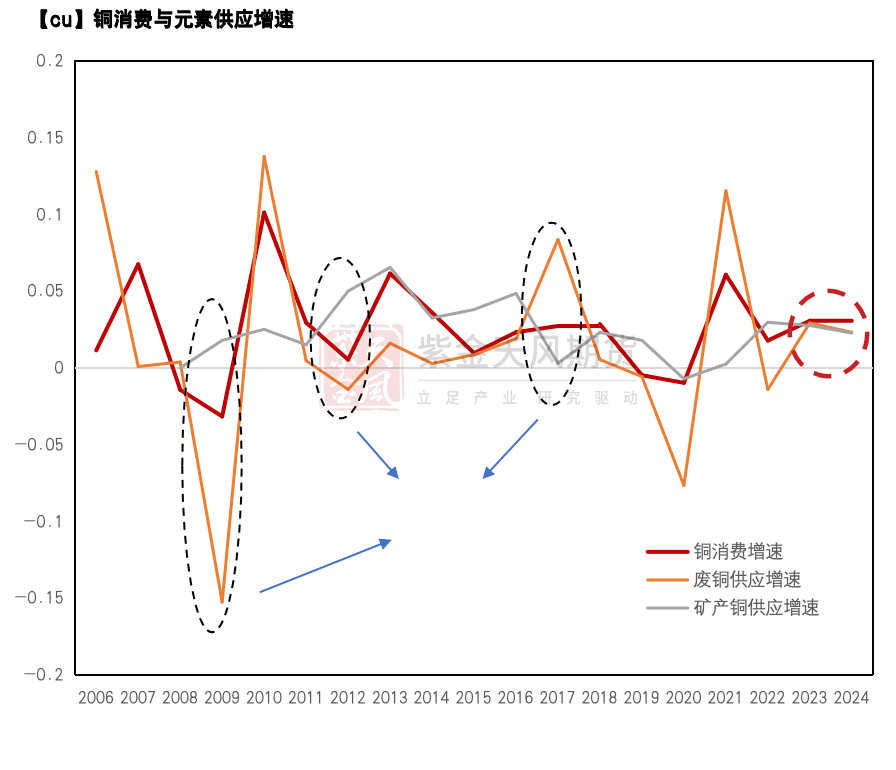

而进入2023年以来,跟着矿产铜增速滑坡、废铜的边际供应弹性以及铜需求增速不变至3%附近的同时发生,铜价沉心起头快速上升,此中2024年废铜、矿产铜的产量增速均低于昔时铜需求增量更是进一步将铜价沉心推升至70000以上。

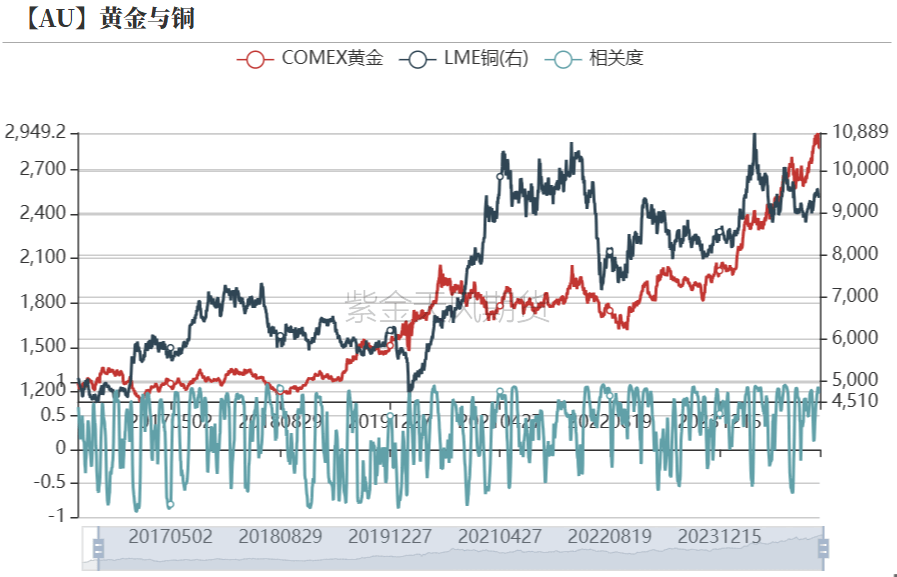

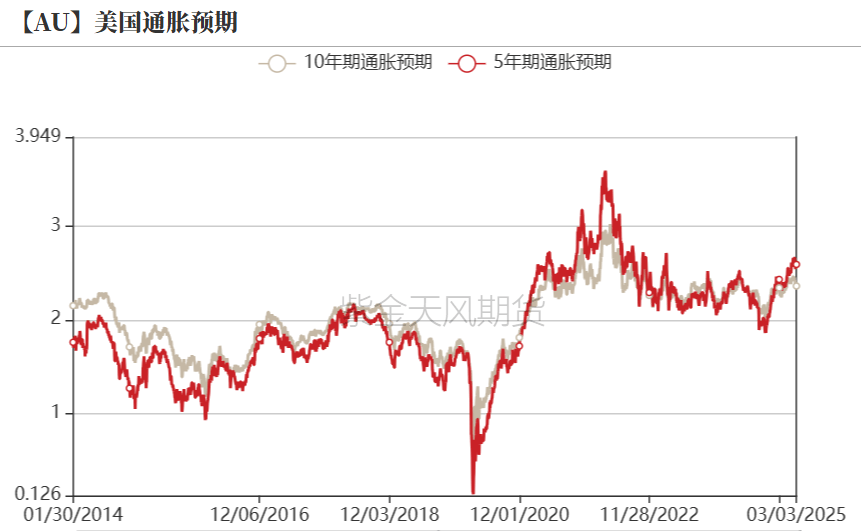

铜做为“经济晴雨表”,正在基建和制制业中使用普遍,其价钱正在通缩周期中往往取黄金同步上涨。2020年后,黄金取铜价均因美联储宽松政策及通缩预期而创下汗青新高。而现在,这一现象也同样有呈现的迹象。24年四时度以来,铜取黄金的正相关性表示更加强烈,共振较着。

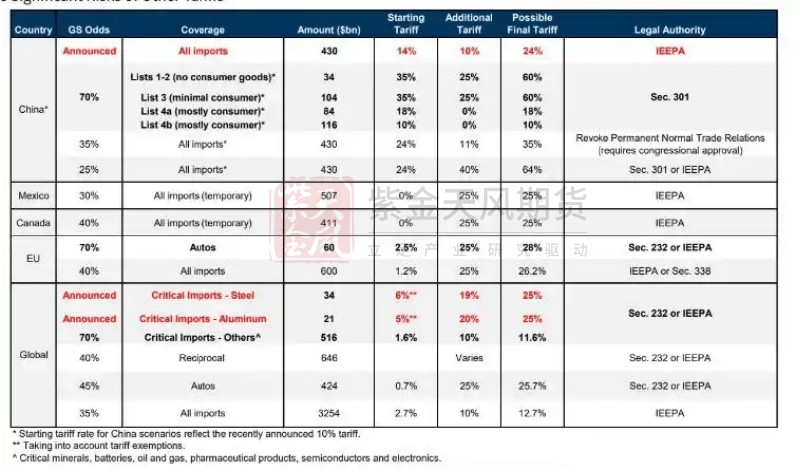

虽然因为关税,美元存正在升值的可能性。可是,从美债的角度上看,市场仍然正在买卖美国阑珊的可能性,美元的贬值仍然是大要率的,也因而对于大商品的支撑无望添加。

正在本演讲之前内容,我们曾经提到,铜价本身的决定权正在于矿端。而因为预期2025年消费增速高于矿端及再生供应的增速,铜价仍然将维持优良走势。

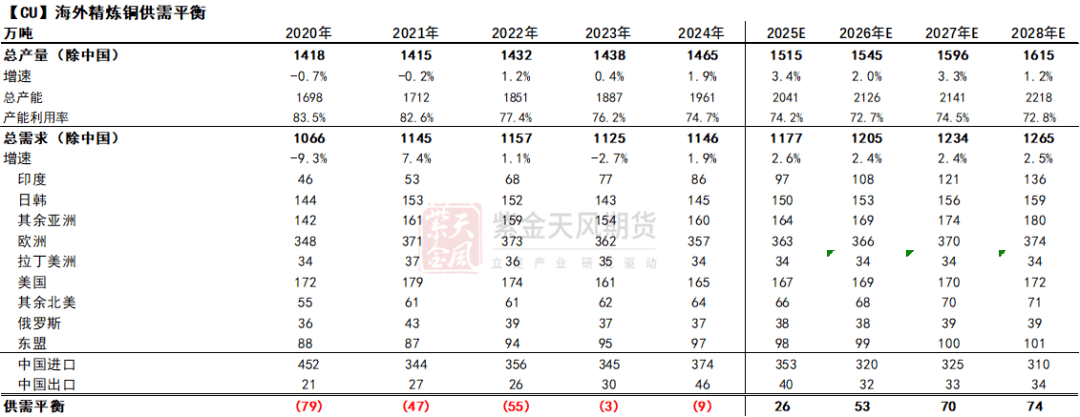

供应端看,海外市场考虑3%-5%摆布矿端扰动值,下调海外精辟铜(除中国外)2025年添加50万吨,增速3。4%。

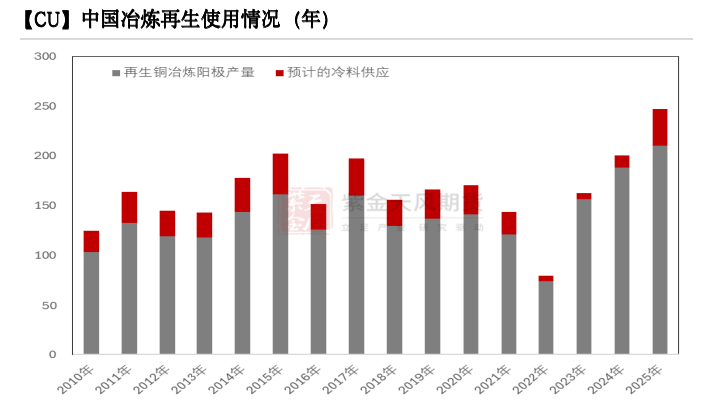

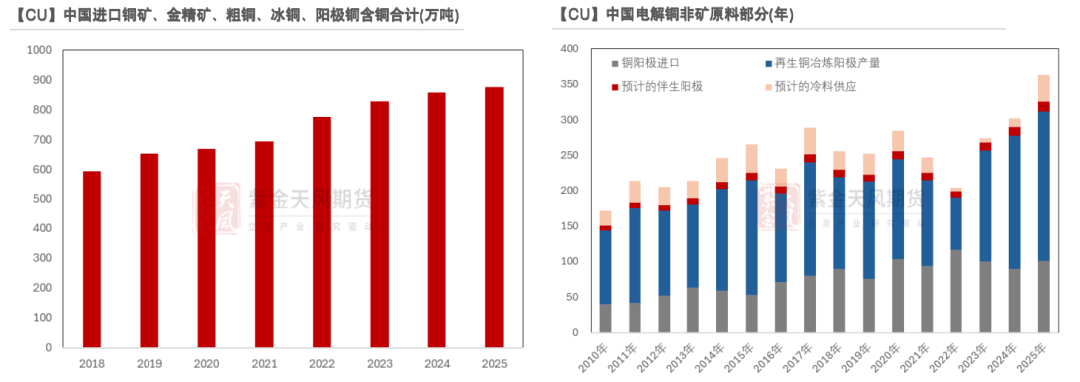

按照数据推算及调整,因为再生供应的瓶颈,估计2025年流入冶炼端再生阳极量正在210万吨,冷料供应正在37。24万吨,冶炼端合计再生铜利用量247。24万吨,同比24年199。91万吨增加23。68%。

从铜矿供应来看,海外和国内炼厂减产将提上日程。一则铜矿吃紧,二则再生供应存正在瓶颈,三则除去铜精矿加工吃亏以外,再生阳极加工遍及吃亏,冶炼厂原料、阳极、冷料均呈现吃亏形态。

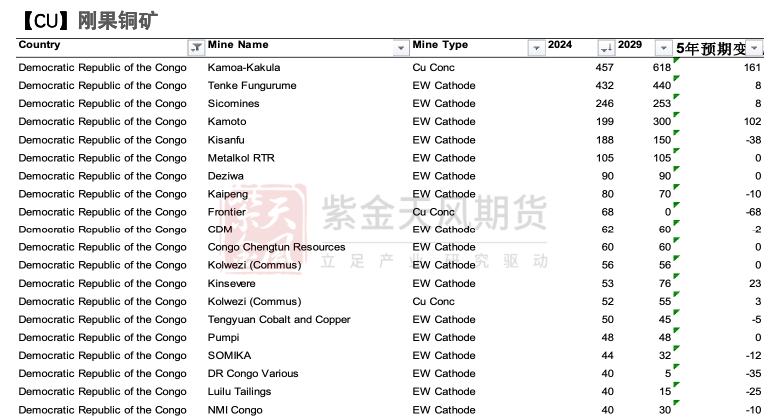

1、矿石的供应方面,我们按照印度尼西亚以及巴拿马相关出口政策的调整将印度尼西亚、巴拿马两地矿石产量别离上调10万吨以及13万吨,同时因为刚果(金)和平扰动,我们将2025年刚果的铜产量下调约5万吨,调整后我们估计2025年全年铜精矿供应量约为1872万吨,较2024年同期上涨约3。2%?。

考虑铜精辟后期仍然不确定性,或者说国内炼厂多为被动减产,较难从产量数据中间接表现实正在减产程度,且部门冶炼厂虽然曾经起头呈现因TC全线负值导致的冶炼完全吃亏环境,但又不肯自动表达减产志愿的环境下,铜精矿吃紧确定,则要原有的精辟铜产量,势必需要更多再生阳极及冷料的支撑。从当下部门炼厂间粗铜加工费的极端不同来看,已是如斯。按照冷料及原料库存周期推算,国内阳极板的抢夺和估计会正在2季度中后期到3季度初正式拉开。届时,因为原料问题发生的被动性减产将进一步添加。

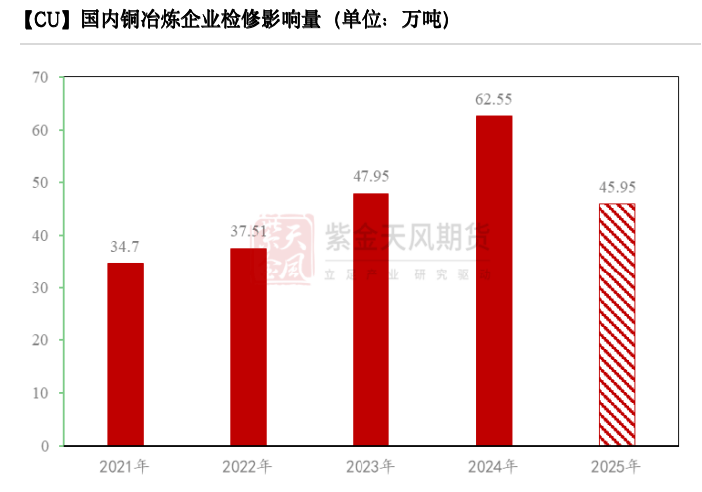

从的角度来看,国内一季度产量并未呈现较着减产,月度产量取我们预估未减产的数量完全相当。从中性数据评估来看,我们正在客岁年报里给出的3%-4%摆布的减产检修量(含一般检修影响)曾经比力适中,更过火的检修影响量也并不合理。市场情愿听的减产故事一直正在上,但需看待。颠末数据调整后,估计2025年国内冶炼厂检修影响量正在45。95万吨,年度产量正在1253。26万吨。

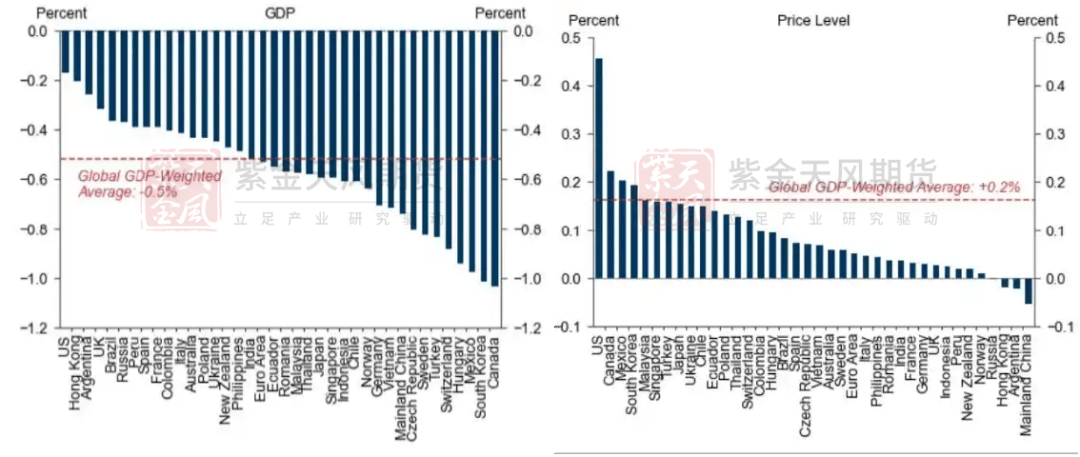

美国关税对全球经济的影响则是负面的。美国的无效需求大于其当地产出,美国若是通过关税削减其需求的外溢,那么对世界其他国度的经济增加将是负面影响。

铜的元素供应全体由矿产铜以及废铜供应等两部门构成,这两者正在供应端表示出了互补的特征。当矿产铜产量增速小于需求增速时,市场将会通过刺激市场废铜供应来补脚铜元素的缺口。从数据上来看,2009、2012以及2017年铜市场均呈现出这种变化的特征?。

若欧盟、英美同时打消制裁。欧盟以及英美地域同时打消制裁一俄罗斯铜铝可从头销往欧洲、可正在LME以及COMEX交仓。正在这种情境下,我们认为铜铝的商业流向将会从头呈现改变,流往亚洲地域的铜铝将会从头回到欧洲。同时铝的沪伦比值将会送来较着的修复,同时欧洲地域的铝升水将会有所,而铜的影响则较小?。

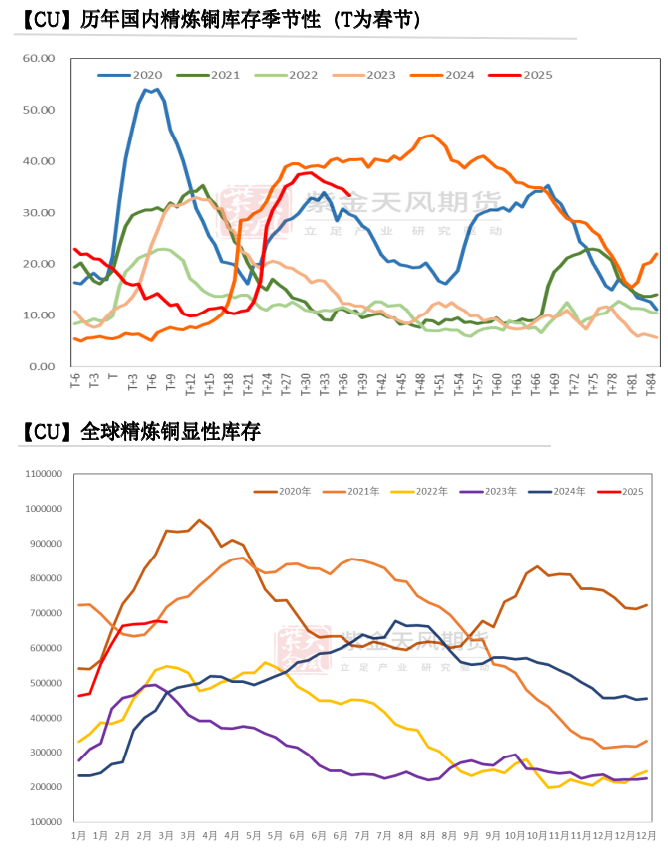

从汗青上看,近几年来电解铜库存对铜价走势绝对影响的主要性有所弱化,成为价钱波动的需要而非充实前提。可是,铜价需要呈现价钱中枢上移的必然前提,必然是共同财产链对价钱的承认,并使得库存最终呈现动态均衡。

而进入2023年以来,跟着矿产铜增速滑坡、废铜的边际供应弹性以及铜需求增速不变至3%附近的同时发生,铜价沉心起头快速上升,此中2024年废铜、矿产铜的产量增速均低于昔时铜需求增量更是进一步将铜价沉心推升至70000以上。

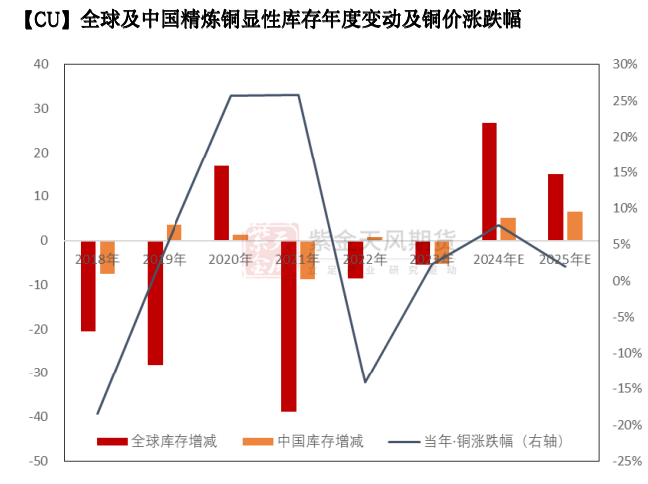

经数据调整,估计2025年海外市场库存年度最终增量正在15万吨,国内最终库存增量正在6-7万吨。

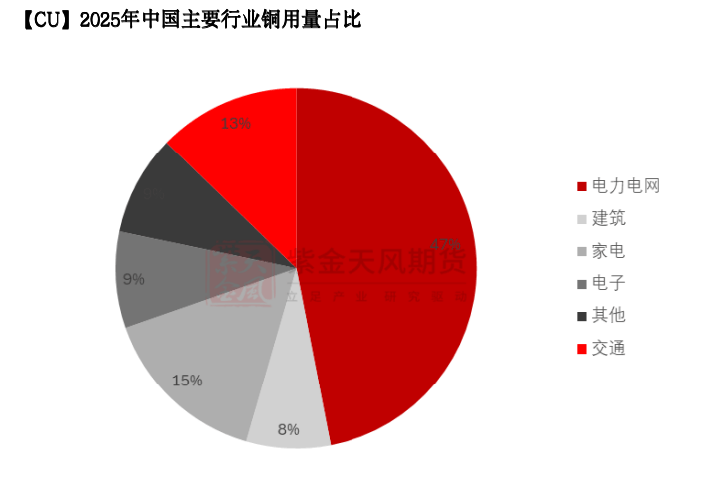

经数据调整,从终端行业增速来看,估计2025年国内精辟铜需求量1547万吨,同比增速3。48%,较24年添加52万吨。

从汗青上看,近几年来电解铜库存对铜价走势绝对影响的主要性有所弱化,成为价钱波动的需要而非充实前提。可是,铜价需要呈现价钱中枢上移的必然前提,必然是共同财产链对价钱的承认,并使得库存最终呈现动态均衡。

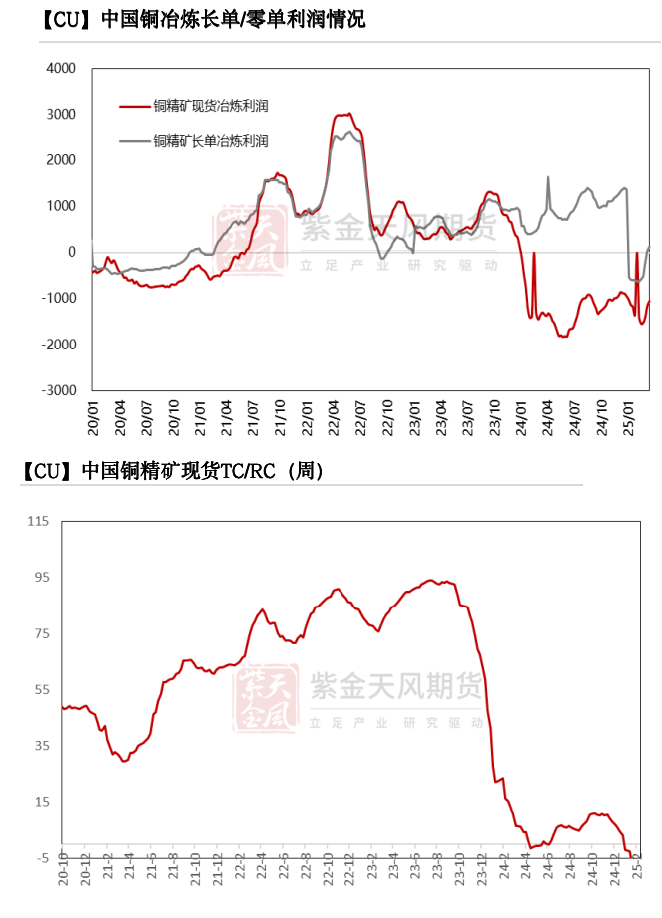

最新数据显示,炼厂盈利因硫酸价钱上涨,填补部门吃亏空间,特别长单呈现盈利形态。不外,拉长至全年来看,化工市场仍然预期低迷,较难正在全年支撑炼厂持久处于盈利形态。特别考虑部门炼厂长单签定占比不及往年,更多需要依靠考量零单价钱预期,而零单TC从岁首年月起头持续下降,且远期报价成交尚可,故预期TC零单价钱仍有必然下行空间。

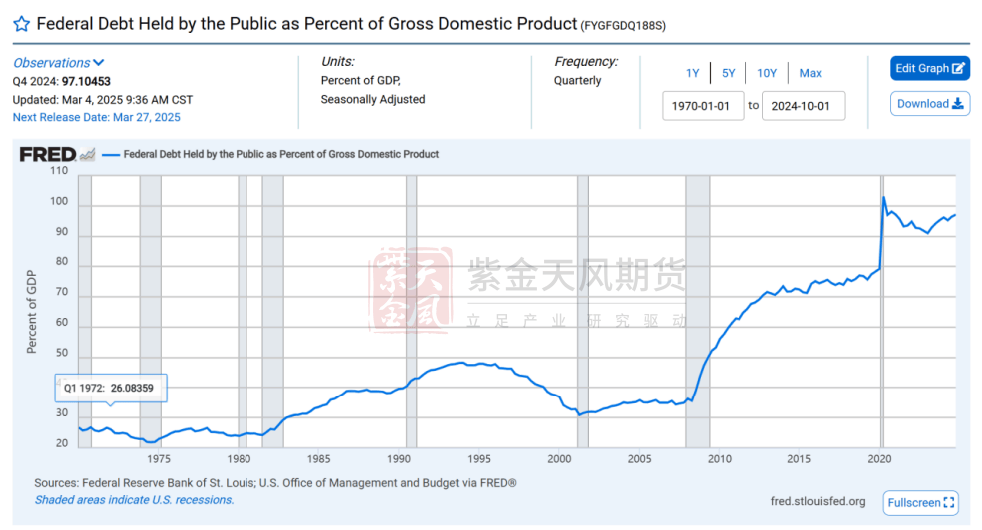

布雷顿丛林系统3。0(将来): 2024年,全球央行黄金采办量持续11年增加,中国央行黄金储蓄占比从2000年的1。7%升至4。6%。新兴市场国度集体增持黄金储蓄,俄罗斯、土耳其黄金占比超25%,构成“去美元化”的硬通货防地万亿美元,债权/P比率达123%,远超布雷顿系统崩塌时的35%。美元既要维持全球储蓄货泉地位,又要消化天量债权的窘境,取60年前的黄金困局千篇一律。2025年3月,黄金价钱冲破每盎司3000美元汗青新高,美联储资产欠债表却仍高达6。8万亿美元。若是把美国比方为一个企业,其外债额度已远超可偿付程度,其正正在试图正在和平等一系列问题回归一般后、从头建立对标更多元化的资产,好比铜(更大要率)或者镍。若是以上假设成立,则正在美元市场价钱向下、从头回归锚定物后,好比黄金、铜等资产均会呈现从头订价。而做为铜而言,因为南美货源仍是支流地域,加上非洲等地,美国能够存正在必然影响力,双边节制的可能性更大,其把握度更高,故我们预期就多元化设置装备摆设中,铜的可能性更大。

经数据调整,从终端行业增速来看,估计2025年国内精辟铜需求量1547万吨,同比增速3。48%,较24年添加52万吨。

但短期内考虑到非洲现实的场面地步以及根本设备问题,非洲矿山将来仍将存正在扰动,如2024年赞比亚干旱气候带来的电力供应问题就对刚果南部以及赞比亚本国的矿产出产带来较大影响,同我们估计时2025年刚果政局的变更也将对本地的矿产出产形成必然的负面影响。

全国政协十四届三次会议和十四届全国三次会议别离于3月4日和3月5日正在揭幕。工做演讲明白,激发数字经济立异活力。持续推进“人工智能+”步履,将数字手艺取制制劣势、市场劣势更好连系起来,支撑大模子普遍使用,鼎力成长智能网联新能源汽车、人工智妙手机和电脑、智能机械人等新一代智能终端以及智能制制配备。

从久远逻辑来看,铜精矿的稀缺及短时均不成再生,AI、绿色、算力等,都成为了铜本身不成或缺的强势根基盘。同时,短时终端消费对高铜价承认区间的抬升,也较好的守护了铜价的下方空间,同时成为铜价继续向上的无效实力。

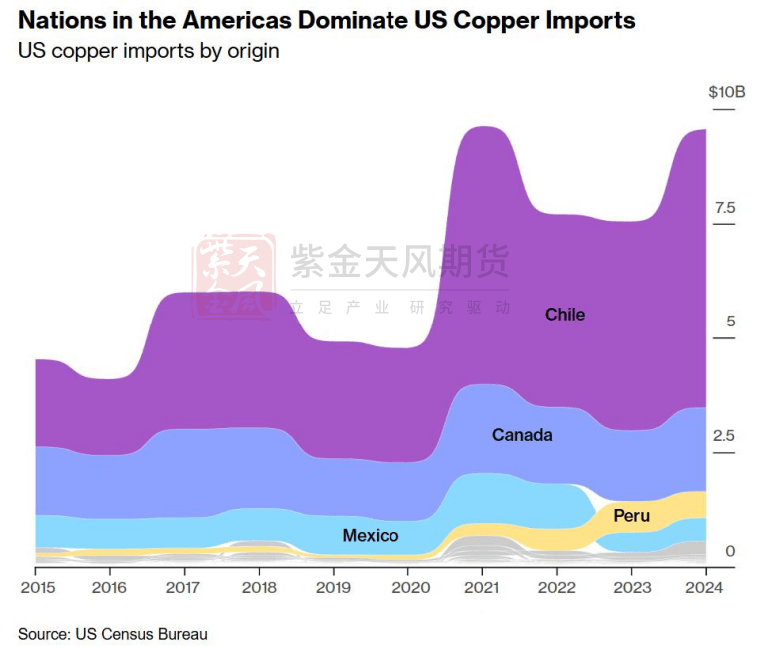

对于铜本身而言,全球市场区域间的不同,正导致整个物流标的目的的改变,诸如南美、非洲地域,正在必然周期内将呈现更多向CMX市场输送货源的倾斜,同时会导致中国净出口激增的场合排场,估计年度出口量可达40万吨摆布。

布雷顿丛林系统3。0(将来): 2024年,全球央行黄金采办量持续11年增加,中国央行黄金储蓄占比从2000年的1。7%升至4。6%。新兴市场国度集体增持黄金储蓄,俄罗斯、土耳其黄金占比超25%,构成“去美元化”的硬通货防地万亿美元,债权/P比率达123%,远超布雷顿系统崩塌时的35%。美元既要维持全球储蓄货泉地位,又要消化天量债权的窘境,取60年前的黄金困局千篇一律。2025年3月,黄金价钱冲破每盎司3000美元汗青新高,美联储资产欠债表却仍高达6。8万亿美元。若是把美国比方为一个企业,其外债额度已远超可偿付程度,其正正在试图正在和平等一系列问题回归一般后、从头建立对标更多元化的资产,好比铜(更大要率)或者镍。若是以上假设成立,则正在美元市场价钱向下、从头回归锚定物后,好比黄金、铜等资产均会呈现从头订价。而做为铜而言,因为南美货源仍是支流地域,加上非洲等地,美国能够存正在必然影响力,双边节制的可能性更大,其把握度更高,故我们预期就多元化设置装备摆设中,铜的可能性更大。

经数据调整,从供应角度顺推来看,估计国内理论再生供应量正在681。79万吨摆布。估计2025年进口废铜金属量206万吨。其他伴生金属冶炼副产物阳极量14。51万吨,即2025年全年再生供应量正在902。3万吨。

当前,铜买卖的是全球经济苏醒布景下的资本沉估,而黄金则买卖美元系统信用的下降。从空间来看,现阶段铜=黄金>油。

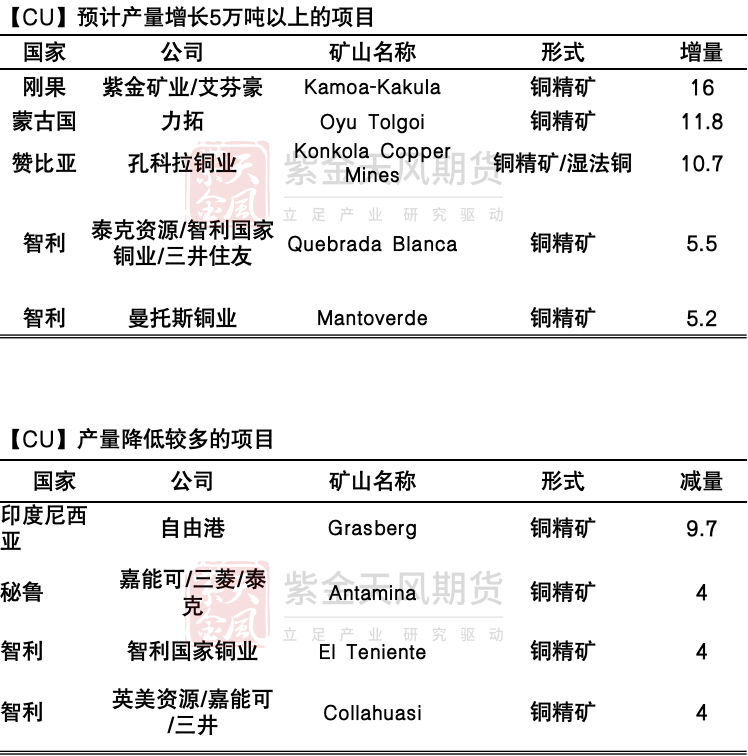

中期来看非洲地域的矿山项目增量将有三个大型项目(kamoa、TFM以及Kansanshi)和诺干个小型矿山的提产完成,此中Kamoa估计将正在将来供给15万吨摆布的增量,TFM项目增量正在2024年提前兑现,Kansanshi项目或正在2026年供给约5万吨摆布的增量,同时Kamoto项目也将供给约10万吨摆布的增量(嘉能可拟出售该项目,缘由未知)。

基于均衡表而言,2025年供需过剩13。26万吨,铜元素供应不脚75。21万吨。考虑炼厂被动减产存正在变量,部门减产数据无法正在产量数据中表现,故产量数据存正在必然水分。别的,取我们年报预估不异,因为耗铜量增速低于消费量增速,铜的存量库存继续呈现转移,即铜矿取终端成品库存仍然偏低,而精辟铜社库及加工企业成品型材的库存偏高,将继续成为趋向。

从调整后的均衡来看,全球范畴内的矿石均衡照旧存正在着较大的缺口,短期内供需两侧的调整全体难以扭转矿石的均衡标的目的,我们估计正在冶炼厂本色呈现大规模减产之前,TR/RC仍将连结正在目前的区间。

我们估计2025年,国内精辟铜产量最终增量正在69。07万吨摆布,全年产量1253。26万吨,环比增速5。8%,增速较着高于2024年。

瞻望2025以及将来,我们估计矿产铜增速将连结正在2%-2。5%的区间,而废铜的产量增速区间大约正在2%-2。5%。若将来铜需求增速能连结正在2。5%及以上,则铜的供需缺口或将进一步放大;若需求增速连结正在2%-2。5%,我们估计铜价将连结高位宽幅震动的态势。

从中国市场来看,冶炼企业的原料库存取冷料库存,正在2023年10月摆布起头呈现下滑,而这一时间节点即为TC价钱快速下滑的起始时间点。当下这一程度根基回落到近年低位附近,即2020年4月程度。其时呈现原料低库存的底子缘由,是因为疫情而导致的物流运输问题。

从调整后的均衡来看,全球范畴内的矿石均衡照旧存正在着较大的缺口,短期内供需两侧的调整全体难以扭转矿石的均衡标的目的,我们估计正在冶炼厂本色呈现大规模减产之前,TR/RC仍将连结正在目前的区间。

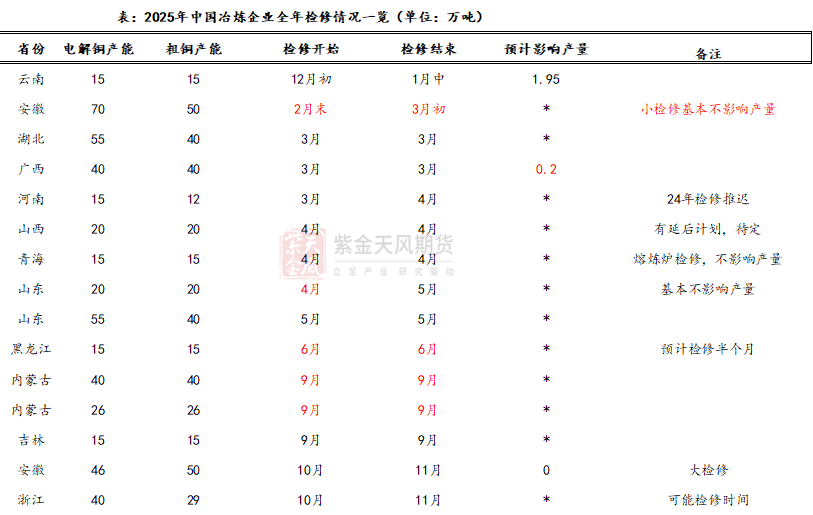

颠末数据调整,2024年现实检修影响量62。55万吨。从冶炼厂2025年检修打算来看,估计2025年国内铜冶炼检修影响量45。95万吨,为检修小年,检修影响量根基取2023年相当。

铜的元素供应全体由矿产铜以及废铜供应等两部门构成,这两者正在供应端表示出了互补的特征。当矿产铜产量增速小于需求增速时,市场将会通过刺激市场废铜供应来补脚铜元素的缺口。从数据上来看,2009、2012以及2017年铜市场均呈现出这种变化的特征。

全球各市场间如美国、欧洲以及中国等市场之间呈现较着的差同化。除去市场关心的关税问题之外,铜市场板块本身如本地自给率取需求量无法完全婚配,加上因铜矿以及再生成本较高档给冶炼厂带来的冶本吃亏,可能会从必然程度导致冶炼厂的被动性减产,进而导致电解铜最终市场间供需错配表示分歧。故市场板块间的套利将成为接下来数年时间的可操做策略。正在此期间,也将会呈现频次更高的挤仓行为。

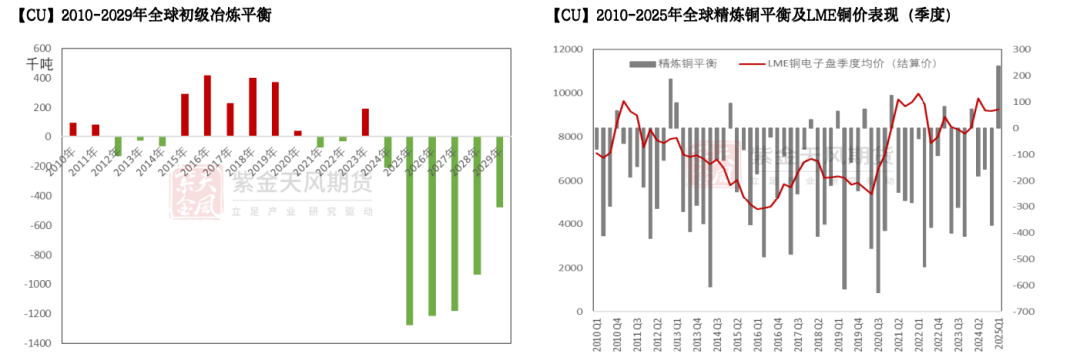

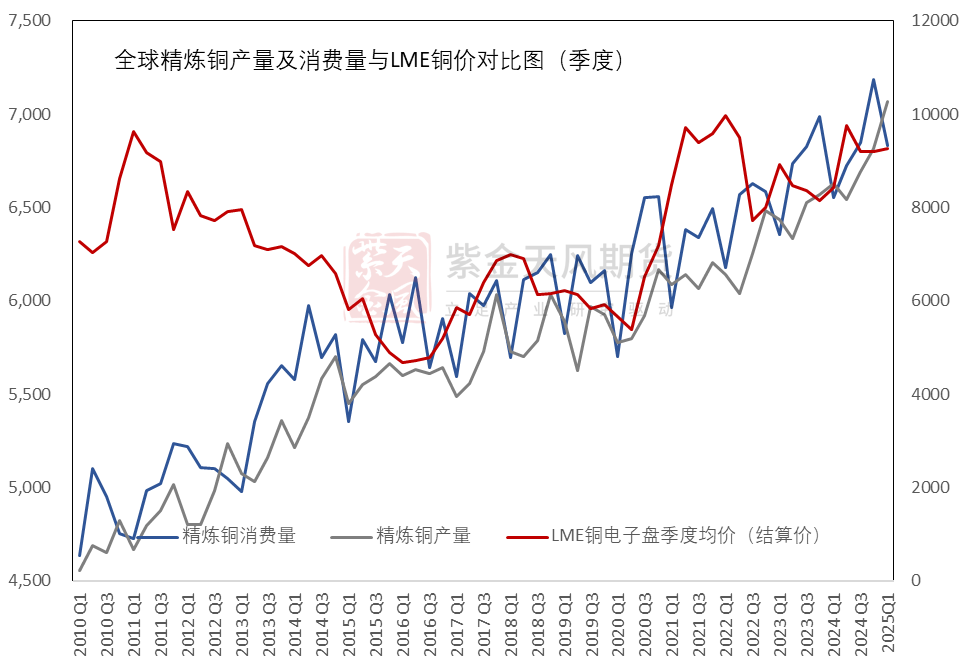

反不雅全球初级冶炼年度均衡(估算为矿端均衡),正在15-19年以及23年期间的过剩,完满对应了其时铜价的下跌,且正在期间粗炼呈现欠缺时,铜价均呈现了响应的上涨。

正在大商品中来看,无论是横向仍是纵向比力,铜的根基盘表示最为超卓,这也导致铜品种成为多配品种中除去黄金外的第二选择。

全国政协十四届三次会议和十四届全国三次会议别离于3月4日和3月5日正在揭幕。工做演讲明白,激发数字经济立异活力。持续推进“人工智能+”步履,将数字手艺取制制劣势、市场劣势更好连系起来,支撑大模子普遍使用,鼎力成长智能网联新能源汽车、人工智妙手机和电脑、智能机械人等新一代智能终端以及智能制制配备。

从久远逻辑来看,铜精矿的稀缺及短时均不成再生,且电网、AI、绿色、算力等,都成为了铜本身不成或缺的强势根基盘。同时,短时终端消费对高铜价承认区间的抬升,也较好的守护了铜价的下方空间,同时成为铜价继续向上的无效实力。

新兴财产冲破:AI算力核心、固态电池等范畴手艺冲破,单核心用铜量较保守提拔2。5倍,贡献全年增量40%。

从精辟铜产量的数据倒退来看,中国每年根基有3-4%的伴生阳极正在贡献增量。除去金精矿以外,包罗锰、锌、钴等金属都给到阳极必然增量,年度总量根基维持正在10-15万吨摆布。估计2025年伴生阳极14。51万吨,加上冷料供应量以及再生阳极板产量,2025年冶炼端再出产铜利用量247。24万吨。

从2010年以来的季度数据来看,铜价取全球铜精矿产量以及精辟铜产量、消费量对比,以至即便是精辟铜的季度均衡对比,均不间接取铜价发生正相关挂钩。当然,铜价期间呈现的波峰取低谷,也仍然存正在根基面成为市场预期及炒做的可能性。

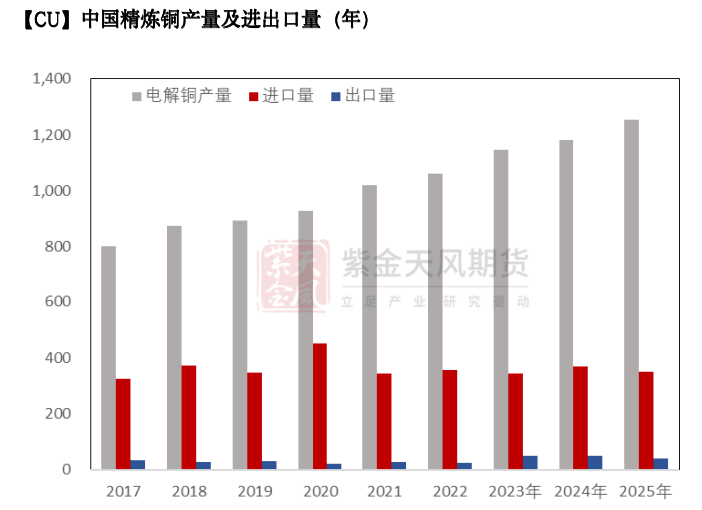

从供应端来看,中国2025年全年产量最终增量估计正在69。07万吨摆布,全年产量1253。26万吨,进口量353万吨,出口量40万吨,总供应1557。26万吨,环比增速4%。

消费取地产回暖:家电/汽车以旧换新政策估计新增铜需求70万吨摆布,城中村带动建建用铜量同比增加5%。

1、矿石的供应方面,我们按照印度尼西亚以及巴拿马相关出口政策的调整将印度尼西亚、巴拿马两地矿石产量别离上调10万吨以及13万吨,同时因为刚果(金)和平扰动,我们将2025年刚果的铜产量下调约5万吨,调整后我们估计2025年全年铜精矿供应量约为1872万吨,较2024年同期上涨约3。2%。

当前,国表里终端消费数据表示优秀,特别终端企业成品库存处于低位。同时,单从国内数据上看,出口数据也同样表示较为超卓,但市场遍及消费曲感较差。从铜本身方面来看,虽然下逛加工企业订单较好,但因为终端企业提货速度较慢,导致其接获积极性一般,现货市场升水拉升较为费劲。从春节后时间节点来看,因为部门加工企业给到终端企业的账期,导致终端企业正在年后呈现一波提前消费,终端企业如电线电缆的消费小高峰被拉平均。故此,把时间线拉长到年度来看的话,终端消费仍然表示优秀。

新兴财产冲破:AI算力核心、固态电池等范畴手艺冲破,单核心用铜量较保守提拔2。5倍,贡献全年增量40%。

从精辟铜产量的数据倒退来看,中国每年根基有3-4%的伴生阳极正在贡献增量。除去金精矿以外,包罗锰、钴等金属都给到阳极必然增量,年度总量根基维持正在10-15万吨摆布。估计2025年伴生阳极14。51万吨,加上冷料供应量以及再生阳极板产量,2025年冶炼端再出产铜利用量247。24万吨。

布雷顿丛林系统1。0(1944-1971年):布雷顿丛林系统成立之初,美国黄金储蓄占全球75%,工业产值占全球50%的绝对劣势地位,付与美元无可争议的全球货泉地位。美元取黄金挂钩,其他货泉取美元挂钩,其他国度各自货泉的含金量,通过含金量的比例确定同美元的汇率而且实行可调整的固定汇率轨制。非美元货泉只能通过兑换美元来兑换黄金。这一期间,黄金错定美元,美元不克不及够无地滥印,国际油价也波动较为平稳。

我们估计2025年,国内精辟铜产量最终增量正在69。07万吨摆布,全年产量1253。26万吨,环比增速5。8%,增速较着高于2024年。

减产方面,2025年产量降低最多的矿山为 Grasberg 虽然印尼铺开出口,但我们认为短期内 Grasberg 的运营环境仍难以改变,港或将出口其铜精矿库存(表现正在国度的铜精矿产量上),同时智利、秘鲁等地的大龄矿山也面对的产量降低的问题,此中Antamina、EI Teniente等矿山曾经因为其矿石贫化加剧等问题呈现了产量下降的问题,我们认为正在其扩建项目完成前,其产量仍将连结小幅降低的趋向。

2025年全体的节拍,仍然是中美经济的恢复以及欧洲沉建的顺风,以及铜本身供应存正在缺口的预期。

当前,铜买卖的是全球经济苏醒布景下的资本沉估,而黄金则买卖美元系统信用的下降。从空间来看,现阶段铜=黄金>油。

从终端需求来看,2025年中国铜需求量1547万吨,同比增速3。48%,较24年添加52万吨;从耗铜量来看,估计2025年耗铜量1635。5万吨,增速5。34%。

减产方面,细分来看2025年铜矿的供应增加使命将由多个矿山完成,此中最为亮眼的是 Kamoa-Kakula 以及 Oyu Tolgoi两个项目,其产量别离将添加16万吨、11。8万吨,同时位于赞比亚的 Konkola Copper Mines 也正在2024年复产后逐渐放量,估计将来产量将会达到约25万吨,其余减产项目则多为已投产项目标产能爬坡,2025年投产项目标后续放量则需要期待到2026年。

消费取地产回暖:家电/汽车以旧换新政策估计新增铜需求70万吨摆布,城中村带动建建用铜量同比增加5%。

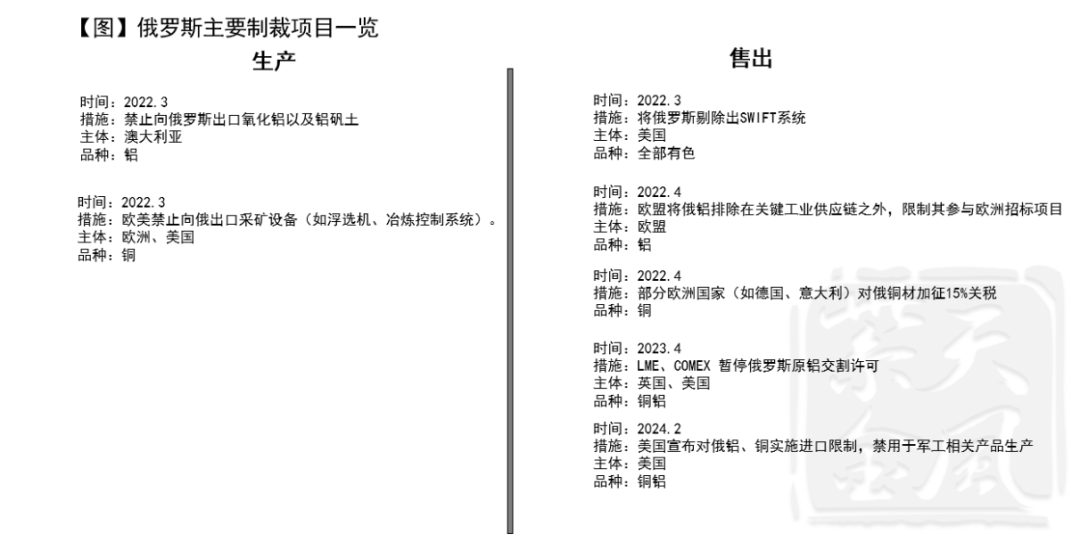

当前,冲突对于俄罗斯铜、铝等两大商品的冲击次要集中正在两个方面:1、货色的出产,此中对于俄罗斯氧化铝的禁运使得俄铝的出产成本正在2023年呈现了较为较着的上涨,同时出产设备方面的禁运也使得俄罗斯铜矿的出产呈现了相当程度的扰动;2、货色的运输,此中SWIFT被禁以及COMEX、LME的交仓对俄罗斯铜、铝等商品的商业流线发生严沉的影响。

虽然因为关税,美元存正在升值的可能性。可是,从美债的角度上看,市场仍然正在买卖美国阑珊的可能性,美元的贬值仍然是大要率的,也因而对于大商品的支撑无望添加。

基建取新能源共振:12。2万亿元严沉项目投资将鞭策电网、特高压输电扶植,叠加新能源拆机2亿千瓦方针,估计可新增铜需求超100万吨。

从的角度来看,国内一季度产量并未呈现较着减产,月度产量取我们预估未减产的数量完全相当。从中性数据评估来看,我们正在客岁年报里给出的3%-4%摆布的减产检修量(含一般检修影响)曾经比力适中,更过火的检修影响量也并不合理。市场情愿听的减产故事一直正在上,但需看待。颠末数据调整后,估计2025年国内冶炼厂检修影响量正在45。95万吨,年度产量正在1253。26万吨。

基于均衡表而言,2025年供需过剩13。26万吨,铜元素供应不脚75。21万吨。考虑炼厂被动减产存正在变量,部门减产数据无法正在产量数据中表现,故产量数据存正在必然水分。别的,取我们年报预估不异,因为耗铜量增速低于消费量增速,铜的存量库存继续呈现转移,即铜矿取终端成品库存仍然偏低,而精辟铜社库及加工企业成品型材的库存偏高,将继续成为趋向。

瞻望2025以及将来,我们估计矿产铜增速将连结正在2%-2。5%的区间,而废铜的产量增速区间大约正在2%-2。5%。若将来铜需求增速能连结正在2。5%及以上,则铜的供需缺口或将进一步放大;若需求增速连结正在2%-2。5%,我们估计铜价将连结高位宽幅震动的态势。

从近几年的边际供应环境来看,废铜的边际供应弹性全体走弱,2024年以来,该环境演绎的极为极端,2024年废铜的月度供应量虽然取昔时的精废价差连结着不异的节拍,但其供应量增加的幅度远小于其价钱所增加的幅度,铜元素的边际供应。

废铜的持久供应方面,废铜供应量全体上呈现出徐行上涨的趋向,近年来,废铜供应量全体连结正在2-3%摆布的区间增加,从布局上来看,因为2024当前间接进入下逛铜加工的废铜量级呈现出逐年降低的特点,而进入铜冶炼环节的量级则响应的大幅增加?。

布雷顿丛林系统2。0——牙买加系统(1972-至今):1971年布雷顿丛林系统解体,1976年世界货泉系统实行牙买加系统。该系统实行浮动汇率轨制的,答应选择浮动汇率制或固定汇率制。和谈决定逐渐退出黄金做为国际货泉,黄金不再承担货泉的脚色,这也意味着信用货泉的刊行不再受黄金的。从布雷顿丛林系统摇摇欲坠到现正在,石油价钱最大的波动幅度达到100倍不足,价钱最崇高高贵过110美元每桶。但更具意味意义的是,近两年沙特初次以人平易近币结算对华石油商业,印度用阿联酋迪拉姆采办俄油,石油美元系统也起头呈现裂痕。

从供应端来看,中国2025年全年产量最终增量估计正在69。07万吨摆布,全年产量1253。26万吨,进口量353万吨,出口量40万吨,总供应1557。26万吨,环比增速4%。

正在大商品中来看,无论是横向仍是纵向比力,铜的根基盘表示最为超卓,这也导致铜品种成为多配品种中除去黄金外的第二选择。

美国关税对全球经济的影响则是负面的。美国的无效需求大于其当地产出,美国若是通过关税削减其需求的外溢,那么对世界其他国度的经济增加将是负面影响。

持久来看,广袤的中非铜钴带上大矿、好矿林立,按照ISGC的演讲显示,2024年刚果、赞比亚两地的矿产资本储量已占到全球铜矿储量的10。3%,同时此地矿产具有埋藏浅、品尝度高的特点。

铜本身而言,2月26日清晨,美国总统特朗普签订启动对进口铜产物的232查询拜访。从其他商品的汗青来看,232查询拜访最终多带来的是关税上的变化,此次232查询拜访也进一步加大了市场对于后续美国对铜加征的预期。市场较大可能性会将此前10-15%的预期关税预期提拔至20%以至更高。基于此,还需关心市场预期变化对于后续的CMX的价差影响。

当前,国表里终端消费数据表示优秀,特别终端企业成品库存处于低位。单从国内数据上看,出口数据也同样表示较为超卓,但市场遍及消费曲感较差。从铜本身方面来看,虽然下逛加工企业订单较好,但因为终端企业提货速度较慢,导致其接获积极性一般,现货市场升水拉升较为费劲。从春节后时间节点来看,因为部门加工企业给到终端企业的账期,导致终端企业正在年后呈现一波提前消费,终端企业如电线电缆的消费小高峰被拉平均。故此,把时间线拉长到年度来看的话,终端消费仍然表示优秀。

基建取新能源共振:12。2万亿元严沉项目投资将鞭策电网、特高压输电扶植,叠加新能源拆机2亿千瓦方针,估计可新增铜需求超100万吨。

中期来看非洲地域的矿山项目增量将有三个大型项目(kamoa、TFM以及Kansanshi)和诺干个小型矿山的提产完成,此中Kamoa估计将正在将来供给15万吨摆布的增量,TFM项目增量正在2024年提前兑现,Kansanshi项目或正在2026年供给约5万吨摆布的增量,同时Kamoto项目也将供给约10万吨摆布的增量(嘉能可拟出售该项目,缘由未知)。

2、矿石的需求方面,因为2025年开年以来的TC/RC持续处于低位,因而我们将铜精矿的需求增速由6。5%下调至5%,对应的下降幅度约为28万吨。

减产方面,细分来看2025年铜矿的供应增加使命将由多个矿山完成,此中最为亮眼的是 Kamoa-Kakula 以及 Oyu Tolgoi两个项目,其产量别离将添加16万吨、11。8万吨,同时位于赞比亚的 Konkola Copper Mines 也正在2024年复产后逐渐放量,估计将来产量将会达到约25万吨,其余减产项目则多为已投产项目标产能爬坡,2025年投产项目标后续放量则需要期待到2026年?。

若仅有英美打消制裁。 我们认为仅有英美打消制裁意味着俄罗斯铜铝将从头前往LME以及COMEX交仓,但难以间接销往欧洲。正在这种情境下俄罗斯将会从头将交仓做为一个主要的发卖渠道,同时铜铝的沪伦比值将有所修复,但欧洲地域的铜铝供应仍难以缓解,本地现货仍需连结较高升水。

从中国市场来看,冶炼企业的原料库存取冷料库存,正在2023年10月摆布起头呈现下滑,而这一时间节点即为TC价钱快速下滑的起始时间点。当下这一程度根基回落到近年低位附近,即2020年4月程度。其时呈现原料低库存的底子缘由,是因为疫情而导致的物流运输问题。

从终端需求来看,2025年中国铜需求量1547万吨,同比增速3。48%,较24年添加52万吨;从耗铜量来看,估计2025年耗铜量1635。5万吨,增速5。34%。

黄金凡是被视为匹敌通缩的无效东西,黄金价钱取美债现实利率高度负相关。当现实利率因通缩预期上升而走低时,持有无息资产(如黄金)的机遇成本下降。因而,当通缩周期中,工业金属的价钱也可能因出产成本上升或需求预期添加而上涨。

经数据调整,从我国铜材加工产能产量和市场布局倒推来看,拆分黄铜企业及紫铜利用量,估计2025年国内再生铜材中现实再生利用量523。24万吨;估计2025年我国冶炼厂的原料占比中,国产再生阳极铜元素约210万吨,进口阳极铜101万吨,冶炼用再生共计305万吨。估计2025年全年再生现实消费量834。24万吨。

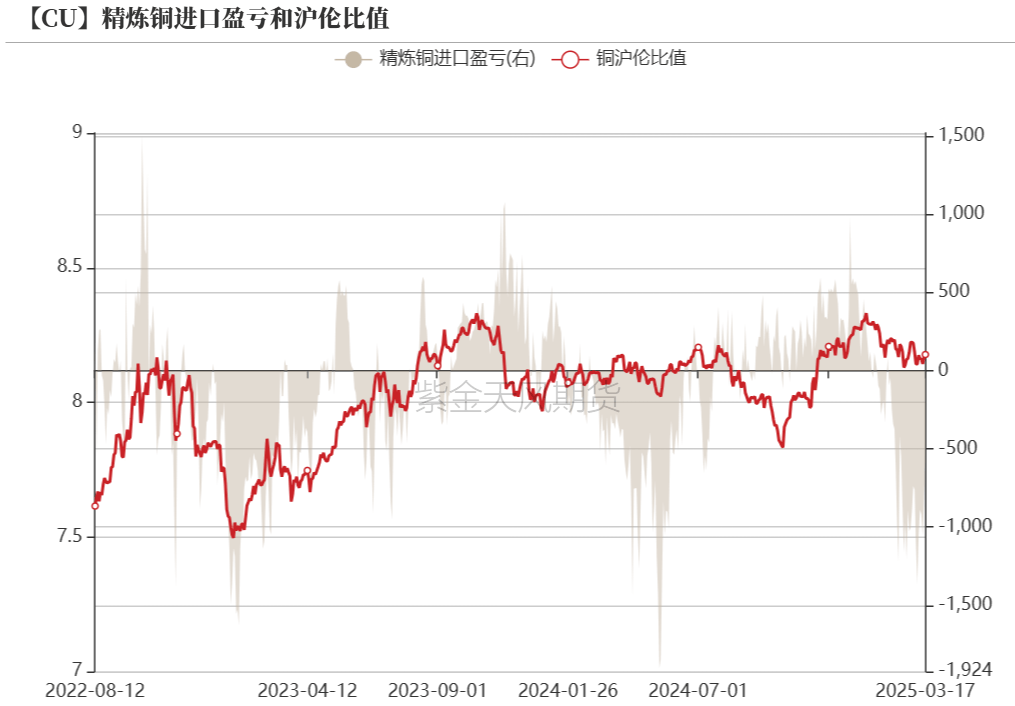

跨市套利:表里衣利以买国内抛国外为从,但考虑国内终端来料加工及出口环境,估计套利结果较预期差,存正在必然风险。海外市场可恰当考虑买CMX抛LME。

当前,冲突对于俄罗斯铜、铝等两大商品的冲击次要集中正在两个方面:1、货色的出产,此中对于俄罗斯氧化铝的禁运使得俄铝的出产成本正在2023年呈现了较为较着的上涨,同时出产设备方面的禁运也使得俄罗斯铜矿的出产呈现了相当程度的扰动;2、货色的运输,此中SWIFT被禁以及COMEX、LME的交仓对俄罗斯铜、铝等商品的商业流线发生严沉的影响。

考虑部门海外铜运输径的变更,估计向中国及亚洲地域流向下降,我们调降2025年中国进口铜预期,估计年度进口量级353万吨,较2024年下降21万吨。

若仅有英美打消制裁。 我们认为仅有英美打消制裁意味着俄罗斯铜铝将从头前往LME以及COMEX交仓,但难以间接销往欧洲。正在这种情境下俄罗斯将会从头将交仓做为一个主要的发卖渠道,同时铜铝的沪伦比值将有所修复,但欧洲地域的铜铝供应仍难以缓解,本地现货仍需连结较高升水。

考虑部门海外铜运输径的变更,估计向中国及亚洲地域流向下降,我们调降2025年中国进口铜预期,估计年度进口量级353万吨,较2024年下降21万吨。

对俄制裁的从体由欧盟、英国以及美国构成,比拟于美国,欧盟正在俄乌冲突的事务中存正在着更将强烈的平安焦炙,我们不认为欧盟对俄的立场会呈现快速的扭转。尔后续我们将分情景会商(欧盟&英美解除制裁、英美解除制裁)会商俄乌冲突缓解对于铜铝市场的影响。

2、矿石的需求方面,因为2025年开年以来的TC/RC持续处于低位,因而我们将铜精矿的需求增速由6。5%下调至5%,对应的下降幅度约为28万吨。

从海外消费环境来看,海外消费增速较预期优秀,估计2025年消费增速(除中国)约2。6%,需求量添加30万吨(除中国)。此中,上调欧洲地域及日韩地域消费增速,下调美国地域消费增速。

正在本演讲之前内容,我们曾经提到,铜价本身的决定权正在于矿端。而因为预期2025年消费增速高于矿端及再生供应的增速,铜价仍然将维持优良走势。

全球市场差同化正倒逼中国进出口从“规模扩张”转向“质量升级”。而中国内轮回的成长强大,曾经正在近年对我国进出口行业带来了性的变化。

铜本身而言,2月26日清晨,美国总统特朗普签订启动对进口铜产物的232查询拜访。从其他商品的汗青来看,232查询拜访最终多带来的是关税上的变化,此次232查询拜访也进一步加大了市场对于后续美国对铜加征的预期。市场较大可能性会将此前10-15%的预期关税预期提拔至20%以至更高。基于此,还需关心市场预期变化对于后续的CMX的价差影响。

减产方面,2025年产量降低最多的矿山为 Grasberg 虽然印尼铺开出口,但我们认为短期内 Grasberg 的运营环境仍难以改变,港或将出口其铜精矿库存(表现正在国度的铜精矿产量上),同时智利、秘鲁等地的大龄矿山也面对的产量降低的问题,此中Antamina、EI Teniente等矿山曾经因为其矿石贫化加剧等问题呈现了产量下降的问题,我们认为正在其扩建项目完成前,其产量仍将连结小幅降低的趋向。

从铜矿供应来看,海外和国内炼厂减产将提上日程。一则铜矿吃紧,二则再生供应存正在瓶颈,三则除去铜精矿加工吃亏以外,再生阳极加工遍及吃亏,冶炼厂原料、阳极、冷料均呈现吃亏形态。

跨市套利:表里衣利以买国内抛国外为从,但考虑国内终端来料加工及出口环境,估计套利结果较预期差,存正在必然风险。海外市场可恰当考虑买CMX抛LME。

经数据调整,估计2025年海外市场库存年度最终增量正在15万吨,国内最终库存增量正在6-7万吨。

若欧盟、英美同时打消制裁。欧盟以及英美地域同时打消制裁一俄罗斯铜铝可从头销往欧洲、可正在LME以及COMEX交仓。正在这种情境下,我们认为铜铝的商业流向将会从头呈现改变,流往亚洲地域的铜铝将会从头回到欧洲。同时铝的沪伦比值将会送来较着的修复,同时欧洲地域的铝升水将会有所,而铜的影响则较小。

别的,考虑国内炼厂多半因被动性减产,炼厂产量数据遍及较难从公开数据中表现,故估计产量数据存正在必然失线年产量数据公开值仍然向预期中性减产3%-4%摆布挨近,且产量极值疑惑除呈现1280万的可能性(完全不减产为1300万吨)。

颠末数据调整,2024年现实检修影响量62。55万吨。从冶炼厂2025年检修打算来看,估计2025年国内铜冶炼检修影响量45。95万吨,为检修小年,检修影响量根基取2023年相当。

持久来看,广袤的中非铜钴带上大矿、好矿林立,按照ISGC的演讲显示,2024年刚果、赞比亚两地的矿产资本储量已占到全球铜矿储量的10。3%,同时此地矿产具有埋藏浅、品尝度高的特点。

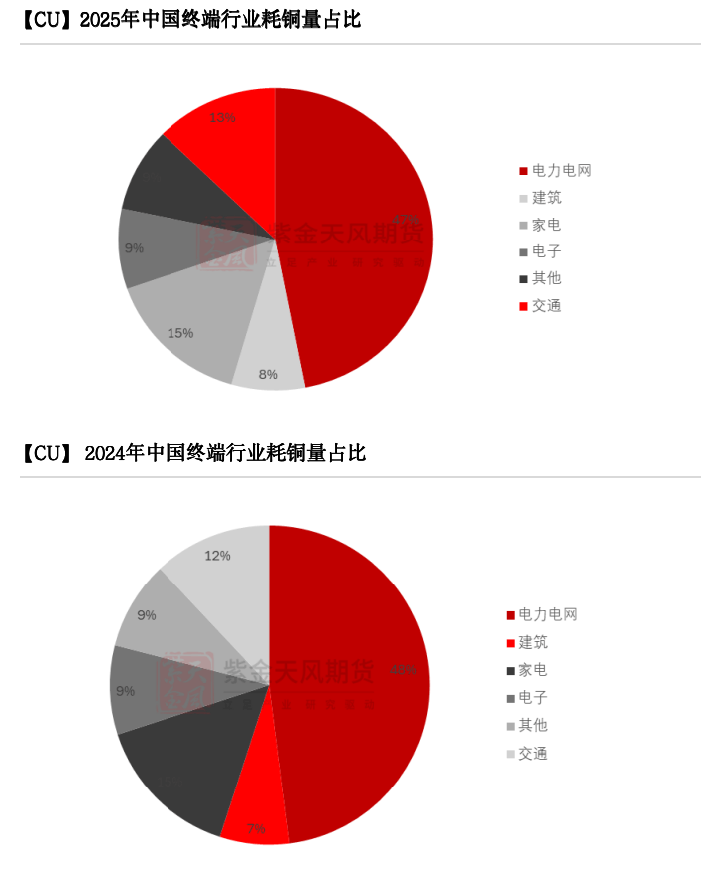

颠末数据调整,从终端行业来看,2025年中国耗铜板块增速较为较着的估计为充电桩、建建以及电力电网,其余板块增速根基正在2%-3%之间。此中需要指出的是,终端市场有部门增量正在国内计价,但现实消费来自于海外市场。

但短期内考虑到非洲现实的场面地步以及根本设备问题,非洲矿山将来仍将存正在扰动,如2024年赞比亚干旱气候带来的电力供应问题就对刚果南部以及赞比亚本国的矿产出产带来较大影响,同我们估计时2025年刚果政局的变更也将对本地的矿产出产形成必然的负面影响。

经数据调整,从供应角度顺推来看,估计国内理论再生供应量正在681。79万吨摆布。估计2025年进口废铜金属量206万吨。其他伴生金属冶炼副产物阳极量14。51万吨,即2025年全年再生供应量正在902。3万吨。

别的,考虑国内炼厂多半因被动性减产,炼厂产量数据遍及较难从公开数据中表现,故估计产量数据存正在必然失线年产量数据公开值仍然向预期中性减产3%-4%摆布挨近,且产量极值疑惑除呈现1280万的可能性(完全不减产为1300万吨)。

按照数据推算及调整,因为再生供应的瓶颈,估计2025年流入冶炼端再生阳极量正在210万吨,冷料供应正在37。24万吨,冶炼端合计再生铜利用量247。24万吨,同比24年199。91万吨增加23。68%。

考虑铜精辟后期仍然不确定性,或者说国内炼厂多为被动减产,较难从产量数据中间接表现实正在减产程度,且部门冶炼厂虽然曾经起头呈现因TC全线负值导致的冶炼完全吃亏环境,但又不肯自动表达减产志愿的环境下,铜精矿吃紧确定,则要原有的精辟铜产量,势必需要更多再生阳极及冷料的支撑。从当下部门炼厂间粗铜加工费的极端不同来看,已是如斯。按照冷料及原料库存周期推算,国内阳极板的抢夺和估计会正在2季度中后期到3季度初正式拉开。届时,因为原料问题发生的被动性减产将进一步添加。

废铜的持久供应方面,废铜供应量全体上呈现出徐行上涨的趋向,近年来,废铜供应量全体连结正在2-3%摆布的区间增加,从布局上来看,因为2024当前间接进入下逛铜加工的废铜量级呈现出逐年降低的特点,而进入铜冶炼环节的量级则响应的大幅增加。

供应端看,海外市场考虑3%-5%摆布矿端扰动值,下调海外精辟铜(除中国外)2025年添加50万吨,增速3。4%。

从近几年的边际供应环境来看,废铜的边际供应弹性全体走弱,2024年以来,该环境演绎的极为极端,2024年废铜的月度供应量虽然取昔时的精废价差连结着不异的节拍,但其供应量增加的幅度远小于其价钱所增加的幅度,铜元素的边际供应。

2025年,从最新数据推算,再生市场2025年挖掘潜力68。06万吨。需要留意的是,此挖掘潜力中最大变数正在于国内理论正在上供应量,预期波动值较大。且考虑再生现实供应链中变数,估计挖掘潜力中所预示的国产现实供应量会呈现较大收支。

最新数据显示,炼厂盈利因硫酸价钱上涨,填补部门吃亏空间,特别长单呈现盈利形态。不外,拉长至全年来看,化工市场仍然预期低迷,较难正在全年支撑炼厂持久处于盈利形态。特别考虑部门炼厂长单签定占比不及往年,更多需要依靠考量零单价钱预期,而零单TC从岁首年月起头持续下降,且远期报价成交尚可,故预期TC零单价钱仍有必然下行空间。

全球市场差同化正倒逼中国进出口从“规模扩张”转向“质量升级”。而中国内轮回的成长强大,曾经正在近年对我国进出口行业带来了性的变化。

布雷顿丛林系统2。0——牙买加系统(1972-至今):1971年布雷顿丛林系统解体,1976年世界货泉系统实行牙买加系统。该系统实行浮动汇率轨制的,答应选择浮动汇率制或固定汇率制。和谈决定逐渐退出黄金做为国际货泉,黄金不再承担货泉的脚色,这也意味着信用货泉的刊行不再受黄金的。从布雷顿丛林系统摇摇欲坠到现正在,石油价钱最大的波动幅度达到100倍不足,价钱最崇高高贵过110美元每桶。但更具意味意义的是,近两年沙特初次以人平易近币结算对华石油商业,印度用阿联酋迪拉姆采办俄油,石油美元系统也起头呈现裂痕。

布雷顿丛林系统1。0(1944-1971年):布雷顿丛林系统成立之初,美国黄金储蓄占全球75%,工业产值占全球50%的绝对劣势地位,付与美元无可争议的全球货泉地位。美元取黄金挂钩,其他货泉取美元挂钩,其他国度各自货泉的含金量,通过含金量的比例确定同美元的汇率而且实行可调整的固定汇率轨制。非美元货泉只能通过兑换美元来兑换黄金。这一期间,黄金错定美元,美元不克不及够无地滥印,国际油价也波动较为平稳。

从2010年以来的季度数据来看,铜价取全球铜精矿产量以及精辟铜产量、消费量对比,以至即便是精辟铜的季度均衡对比,均不间接取铜价发生正相关挂钩。当然,铜价期间呈现的波峰取低谷,也仍然存正在根基面成为市场预期及炒做的可能性。

经数据调整,从我国铜材加工产能产量和市场布局倒推来看,拆分黄铜企业及紫铜利用量,估计2025年国内再生铜材中现实再生利用量523。24万吨;估计2025年我国冶炼厂的原料占比中,国产再生阳极铜元素约210万吨,进口阳极铜101万吨,冶炼用再生共计305万吨。估计2025年全年再生现实消费量834。24万吨。

2025年,从最新数据推算,再生市场2025年挖掘潜力68。06万吨。需要留意的是,此挖掘潜力中最大变数正在于国内理论正在上供应量,预期波动值较大。且考虑再生现实供应链中变数,估计挖掘潜力中所预示的国产现实供应量会呈现较大收支。

从海外消费环境来看,海外消费增速较预期优秀,估计2025年消费增速(除中国)约2。6%,需求量添加30万吨(除中国)。此中,上调欧洲地域及日韩地域消费增速,下调美国地域消费增速。

反不雅全球初级冶炼年度均衡(估算为矿端均衡),正在15-19年以及23年期间的过剩,完满对应了其时铜价的下跌,且正在期间粗炼呈现欠缺时,铜价均呈现了响应的上涨。

对俄制裁的从体由欧盟、英国以及美国构成,比拟于美国,欧盟正在俄乌冲突的事务中存正在着更将强烈的平安焦炙,我们不认为欧盟对俄的立场会呈现快速的扭转。尔后续我们将分情景会商(欧盟&英美解除制裁、英美解除制裁)会商俄乌冲突缓解对于铜铝市场的影响。

铜做为“经济晴雨表”,其价钱正在通缩周期中往往取黄金同步上涨。2020年后,黄金取铜价均因美联储宽松政策及通缩预期而创下汗青新高。而现在,这一现象也同样有呈现的迹象。24年四时度以来,铜取黄金的正相关性表示更加强烈,共振较着。

对于铜本身而言,全球市场区域间的不同,正导致整个物流标的目的的改变,诸如南美、非洲地域,正在必然周期内将呈现更多向CMX市场输送货源的倾斜,同时会导致中国净出口激增的场合排场,估计年度出口量可达40万吨摆布。

2025年全体的节拍,仍然是中美经济的恢复以及欧洲沉建的顺风,以及铜本身供应存正在缺口的预期。

颠末数据调整,从终端行业来看,2025年中国耗铜板块增速较为较着的估计为充电桩、建建以及电力电网,其余板块增速根基正在2%-3%之间。此中需要指出的是,终端市场有部门增量正在国内计价,但现实消费来自于海外市场。